房贷利息怎么算出来的?,下面一起来看看本站小编房天下资讯给大家精心整理的答案,希望对您有帮助

2012年贷款基准利率表1

一、2012年贷款基准利率表

2012年6月8日调整为:6个月(含)为6.10%;1年(含)为6.58%;1-3年(含)为6.65%;3-5年(含)为6.90%;5年以上为7.05%。

2012年7月6日调整为:6个月(含)为5.85%;1年(含)为6.31%;1-3年(含)为6.40%;3-5年(含)为6.65%;5年以上为6.80%。

二、贷款利率

贷款利率,是指借款期限内利息数额与本金额的比例。我国的利率由中国人民银行统一管理,中国人民银行确定的利率经国务院批准后执行。 贷款利率的高低直接决定着利润在借款企业和银行之间的分配比例,因而影响着借贷双方的经济利益。贷款利率因贷款种类和期限的不同而不同,同时也与借贷资金的稀缺程度相联系。

三、贷款的原则

“三性原则”是指安全性、流动性、效益性,这是商业银行贷款经营的根本原则。《中华人民共和国商业银行法》第4条规定:“商业银行以安全性、流动性、效益性为经营原则,实行自主经营、自担风险、自负盈亏、自我约束。”

1、贷款安全是商业银行面临的首要问题;

2、流动性是指能够按预定期限回收贷款,或在无损失状态下迅速变现的能力,满足客户随时提取存款的需要;

3、效益性则是银行持续经营的基础。

例如发放长期贷款,利率高于短期贷款,效益性就好,但贷款期限长了就会风险加大,安全性降低,流动性也变弱。因此,“三性”之间要和谐,贷款才能不出问题。

2012年贷款基准利率表2

房贷利息有两种计算的方法,分别是等额本息和等额本金,计算公式如下:等额本息:每月利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕;等额本金:每月利息=(贷款本金-已归还本金)×月利率。

房贷利率是指购买房产办理的贷款时遵循国家或银行规定的利率。银行房贷利率是由中国人民银行统一规定,各个商业银行执行的时候可以在一定的区间内自行浮动。银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例会随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

日利率(0/000)=年利率(%)÷360=月利率(‰)÷30;月利率(‰)=年利率(%)÷12(二)银行可采用积数计息法和逐笔计息法计算利息。积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为:利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

中国房贷利率是由中国人民银行统一规定的。用房产在银行办理的贷款,该贷款要按照银行规定的利率支付利息,这个利率就是房贷利率。2012年6月7日,央行向各商业银行下发特急文件,要求商业银行对个人住房贷款利率浮动区间的下限仍为基准利率的0.7倍。

2012年贷款基准利率表3

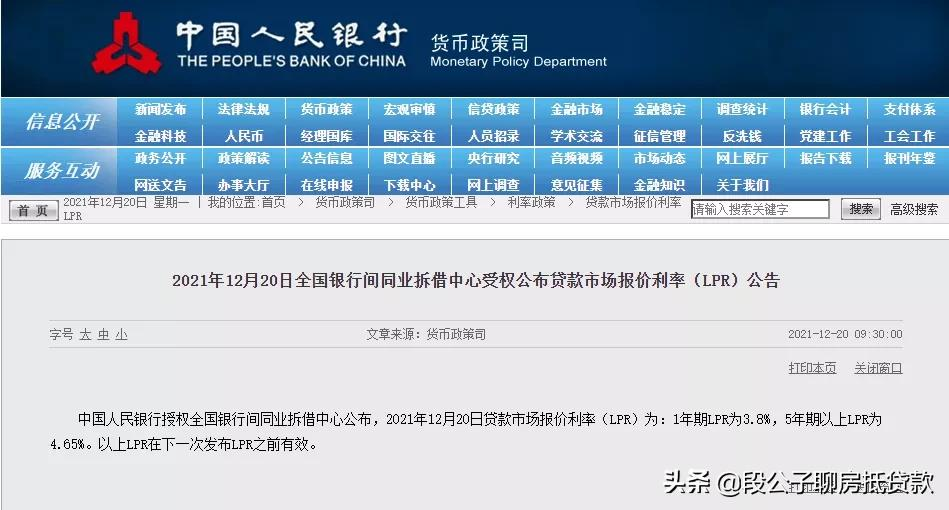

1月19日,央行官网发布消息称,LPR最新报价为:1年期LPR为3.7%,5年期以上LPR为4.6 %。相较上个月报价来看,1年期降10基点,5年期以上降5基点。

我们重点看5年期。

因5年以上贷款大部分是房贷,其利率下调如何影响购房者和房地产市场备受关注。

此前,央行曾公告,自2019年10月8日起,新发放商业性个人住房贷款利率,以最近一个月相应期限的LPR为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

也就是说,房贷利率是在5年期LPR基础上加点得到。假设某购房者需要贷款100万元,分25年还清,在等额本息的计算方式下,按照基准计算,5个点的房贷利率变化即,贷款100万分25年期,每月月供可少还30元左右,25年内整体利息可少支出大概9100元。

从执行时间看,大部分会在2023年1月1日开始执行,当然也有部分购房者与银行约定的是按照还款日后的下一个月执行新利率,那么可能就可以更早享受降息的利好。

楼市或将触底反弹

针对后续房地产走向,业内专家认为,本次降息不是专门针对楼市,但降息对于楼市肯定是直接利好,在楼市政策见底的情况下,有利于推动楼市抓紧企稳见底。

整体看,宏观政策必须稳定经济,从2021年12月20日单独降息1年期LPR到2022年1月20日全面降息,房地产一方面要坚持房住不炒,但也必须稳定,降息有利于保持房地产预期稳定。对于购房者来说,房住不炒依然是政策方向,但部分城市特别是一二线城市逐渐见底,市场企稳将是趋势。

广州研究员李宇嘉表示,本次下调传达了稳定但不刺激的信号。

12月未降低5年期LPR,主要是考虑到担心给市场传达刺激、托底楼市的信号。彼时10-11月楼市正在触底回升。但到了1月份,12月楼市数据差,考虑到“三稳”、“三保”(保交楼、保民生、保稳定),迫切需要降低贷款利率,降低按揭成本和月供,激励银行降低贷款利率,积极放贷,激励购房者入市。

上一次调降5年期LPR还是2020年4月的事,这也是20个月来首次房贷降息,最大的作用是稳定预期,对于降低房贷月供负担、激励购房者入市、促进开发商回款,确保房屋交付有作用,但更重要的是其信号意义重大。降息通道或打开。1月1-14日,30城商品房成交面积同比-24.9%,景气度仍然处在2012年以来的同期最低水平。1月份楼市继续疲弱的话,还会继续降低LPR。

从12月和1月份数据看,楼市依旧疲软,主要是由于开发商信用风险、房住不炒的力度加大(比如房产税)、信用杠杆被控制、土地市场疲软等等所导致。当下,预期转弱,需求收缩已导致行业稳定、金融风险问题,稳定楼市的诉求大于继续控制楼市的诉求。

因此,预计在降息以及国家再次鼓励返乡置业、春节住房消费,各地纾困楼市等作用下,一季度楼市或开始触底。

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"2012年贷款基准利率表":http://www.guoyinggangguan.com/dkzs/9159.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码