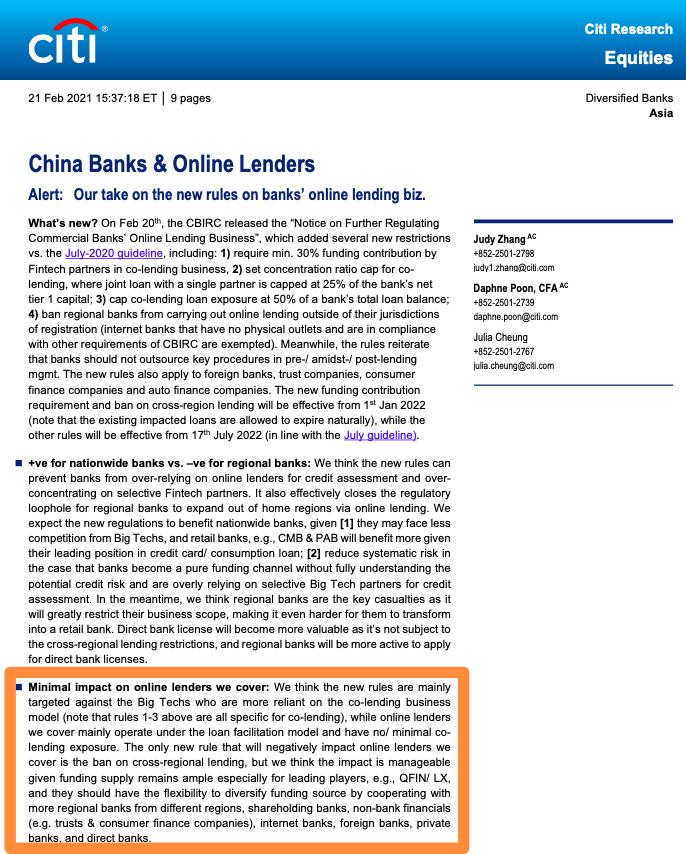

薇薇

近年来,江苏睢宁农村商业银行在当地政府的支持下,在监管部门和上级管理部门的指导下,在党的十九大精神的指引下,认真贯彻落实党中央、省市关于推进金融扶贫、助力脱贫攻坚的一系列文件精神, 以政府、农村商业银行、低收入农户三方共赢为方向,积极履行社会责任,加大金融扶贫支持力度,充分发挥金融扶贫主力军作用。

帮助低收入农户增收,金融精准扶贫成效显著。

睢宁县是江苏省12个贫困县之一,户籍低收入人口45744户,共计126306人。为加快全县贫困人口脱贫,切实解决低收入农户自我发展资金不足问题,遂宁农商银行坚持“让出来、拿回来、用好”的原则,以增加低收入农户收入为重点,精准施策,加大扶贫小额信贷投入。2018年以来,累计投入扶贫小额信贷6.28亿元,扶持15800多户低收入农户增收致富,为2018年睢宁县做出了贡献。

资金支持更加到位。截至2020年10月末,遂宁农商银行扶贫小额信贷余额3亿元,较2017年末增加2.25亿元,增幅30.36%。扶贫小额贷款发放额居全省第二,有效满足了低收入农户对业务发展资金的需求。受益群体更加广泛。截至2020年10月末,遂宁农商银行共有扶贫小额贷款农户6834户,较2017年末增加2906户,增幅74.8%,让更多低收入农户享受到扶贫小额贷款优惠政策。政策应用更加充分。遂宁农商银行严格执行“单户最高贷款额度5万元”的政策。今年以来,扶贫小额信贷平均贷款额约4.4万元,确保低收入农户充分享受扶贫政策。访问信用更全面。截至2020年7月底,遂宁农商银行已走访100%的建档立卡户,向2万多户低收入农户发放贷款9亿元,提高了扶贫小额信贷金融服务的便利性。资产质量更加稳定。截至2020年7月末,遂宁农商行扶贫小额贷款逾期率仅为0.35%,较低。在加大贷款资金投入、扶贫成效显著的同时,有效保证了贷款质量。

“一二三”起步,用小额信贷扶贫,解决人们的后顾之忧

遂宁农商银行的主要举措是坚持“一”标准,建立“二”制度,完善“三”机制,支持乡村振兴,帮助低收入农户脱贫致富。

一是坚持“一”的标准,确保政策执行不走样。

在推进扶贫小额贷款的发放和管理方面,遂宁农商银行始终坚持最新的政策要求,全面贯彻落实中国银行业监督管理委员会、中国人民银行、财政部的通知精神, 国务院扶贫办《关于进一步规范和完善扶贫小额信贷管理的意见》(银豹建发〔2019〕24号)和《江苏省扶贫办关于“十三五”期间进一步调整完善全省扶贫小额信贷政策确保扶贫小额信贷健康发展的通知》。 一是按照最新文件精神,及时修订完善扶贫小额信贷相关制度,分别出台《关于进一步规范扶贫小额信贷管理发放工作的通知》和《扶贫小额信贷管理办法》,确保扶贫小额信贷政策在制度层面落地生根。二是及时召开扶贫小额贷款工作会议,宣传最新政策文件精神,要求各相关部门和分行提高认识,统一思想,强化措施,严格执行最新扶贫小额贷款政策,确保政策执行不偏不倚。第三,适时开展扶贫小额贷款业务培训,将最新的扶贫小额贷款发放标准总结为“12345”,即“1本”(建档立卡1本)、“2免”(无担保、无抵押)、“3年”(3年贷款期限)、“4.35基准利率”、“5万元贷款额度”,围绕最新政策进行详细讨论。

二、建立“两个”制度,确保金融扶贫做细做实。

1.建立资助顾问制度,确保资助落到“细”的地方。

为深入开展金融扶贫领域作风专项治理,全面提升低收入农户金融支持服务水平,2018年遂宁农商银行制定下发了金融助农顾问制度,建章立制,组建金融助农顾问团队,明确了一系列工作职责和考核办法。金融助农顾问需要从宣传扶贫和各项信贷政策、发放扶贫小额信贷、普及相关经济金融信息、提供存款金融咨询服务和定期走访关怀等五个方面履行职责,提供帮助,确保低收入农户一旦有金融需求和其他需求,能够尽快得到农商行金融助农顾问的帮助,及时满足低收入农户的资金和各种需求。同时,为提高帮扶效果,张贴了10万多张理财顾问信息板,悬挂了1万多张客户经理宣传板,公开了理财顾问的姓名、照片、联系方式和职责。

2.建立完善的走访信用体系,确保走访落在“实”字上。

结合“百村百户”标准化信贷工程,遂宁农商银行出台建档立卡低保户走访信贷实施方案,分批、分步骤制定走访计划,开展多层次、全方位走访,通过上门走访和概况了解相结合的方式,获取低收入农户多维度信息,全面完成走访、建档、授信工作。一是与客户经理驻村工作有机结合,充分发挥全县100个金融驻村服务点的桥头堡作用,以驻村点为中心不断辐射周边村组,逐村收集信息,确保服务不离开“空 white”。第二,加强与村委会和社区的合作。支行客户经理联系村组,召开扶贫政策座谈会,重点了解低收入农户的生产经营信息、信用信息、贷款意愿、贷款条件等,现场建立低收入农户信息档案,实现由“面”到“点”的突破。三是及时动态调整来访备案信息。为了保证低收入农户信息的准确性和可用性,我们每年通过“百村百户”的信用测试,及时更新完善存量低收入农户信息。第四,对备案信息进行分类管理。根据走访情况和低收入农户的贫困属性,将低收入农户分为符合授信条件的客户和暂不符合授信条件的客户。到2020年7月底,对100%的低收入农户进行走访建档,累计授信9亿元。

第三,完善“三化”工作机制,增强扶贫信贷工作的“三性”。

1.完善扶贫小额信贷绩效考核机制,提升客户经理积极性。

近年来,遂宁农商银行不断加大扶贫小额贷款绩效考核的倾斜力度,将扶贫小额贷款纳入绩效考核体系,并单独列出扶贫小额贷款的定价标准。扶贫小额贷款的单价高于普通贷款。同时,扶贫小额贷款适用尽职免责的相关规定,打消了客户经理“怕贷”的心理。

2.完善驻村扶贫小额贷款经办机制,提高贷款办理便利性。

为最大程度提高扶贫小额贷款的便利性,遂宁农商银行联合县扶贫办、村组(社区),开展扶贫小额贷款“村村行”活动,发布遂宁农商银行客户经理驻村办理扶贫小额贷款日程安排,公示驻村客户经理联系方式、办理时间、办理地点,让低收入农户不出村即可办理扶贫小额贷款。目前已与全县377个村组取得联系。

3.完善扶贫小额信贷体系管理机制,提高贷款投放合规性。

一是做好信用风险系统扶贫小额信贷模块升级工作。按照省联社的要求,安排专人负责信贷模块的改造升级,确保扶贫小额信贷管理多年的“顽疾”得到根本解决。二是自建扶贫小额信贷管理体系。遂宁农商银行在自建数据分析系统中增加了“扶贫贷款”模块,实现了低保名册查询、扶贫贷款发放与回收管理、贴息金额确认、走访备案、信贷统计查询等功能。三是利用审计模型按月监控扶贫小额信贷资金流向。通过审计模型定期监控资金流向,对可疑数据逐一排查。针对资金流入消费领域、购买理财、转存定期存款等现象,要求相关责任人限期整改收回。

目前,睢宁县53个经济薄弱村全部“摘帽”,低收入农户全部脱贫。下一步,遂宁农商银行将进一步落实党中央关于农业农村工作的战略部署,坚持“支农、扶小、扶散”的市场定位,肩负责任、主动作为,不断加大对“三农”的信贷投放,切实巩固脱贫攻坚成果,全面推进乡村振兴。

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"农商扶贫贷款,农商银行扶贫贷款咋申请":http://www.guoyinggangguan.com/xedk/128193.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码