买车的贷款后期没还会怎么样,下面一起来看看本站小编浦北检察给大家精心整理的答案,希望对您有帮助

贷款的车子不还款,会怎样处理1

首先会打电话催你还款,通过定位系统找到你,扣押车辆,等你把欠款还完,车子物归原主。如果还不还款的话,贷款机构可以告上法庭,最后把车子收回用以偿还。而且还会影响你的个人信用。

一、当借款人起初未还款时,贷款机构会电话催缴,催缴未果的情况下,则将通过GPS定位系统,搜索到借款人所在位置。

然后根据搜寻线索找到车辆,并请拖车公司把汽车拖走后,将车辆扣押,直至车主归还欠款后,车辆才能物归原主。若车主迟迟不还款,那么贷款机构则会将车辆变卖,以补偿损失。

贷款买车,如果不及时还款,首先,会产生一定的罚息,这会给借款人带来更大的还款压力。 其次,是对个人信用的影响,借款人不还款,将会记到个人的信用记录里,日后想要再贷款的话,就会十分的困难了。

最后,如果经过多次催债借款人不还款的话,贷款机构可将借款人告上法庭,最终可收回借款人的汽车用于偿还欠款。

二、借款人在最开始的三个月到六个月期间内没有还款的话,贷款的机构或者是银行会进行催收的。这是属于比较轻微的一种逾期不还的处理方式。这些车贷不还的最坏后果是针对逾期时间长或者是逾期情况严重者的。

车贷不还可能的后果:连续3个月不还款,且逾期性质恶劣的,交由法院强制拍卖,并且名下的其他资产做冻结处理。也就是说,逾期1-3个月,车贷机构或银行会以电话形式催款,逾期超过三个月不还款,有可能被告上法庭,有权将车辆拖走拍卖,将拍卖所得用于偿还车贷,限制办理其他业务等,而且逾期记录也会被录入征信系统,留下污点。

三、借款者贷款逾期还款的话,贷款的机构首先就是会通过电话的形式提醒借款人还款。与此同时,贷款的利率是会有一定的上浮的额,具体的情况按照借款人以及贷款方的要求所确定。这个就是罚息,需要知道的是银行的罚息是要比贷款机构的轻些。除了罚息之外,还有滞纳金。

如若借款人超过三个月还没有还款的话,对方就会按照借款合同或者是担保合同,有时候是质押或者是抵押合同的规定,依法向银行提起诉讼,紧接着就会冻结借款者以及担保人所有银行账户上的存款,查封抵押的财产等。

贷款的车子不还款,会怎样处理2

银行会直接找你,因为你的车子换在银行做抵押呢

贷款的车子不还款,会怎样处理3

2020年6月,广西北海的刘先生通过担保公司向浙江某银行贷款买车。2020年12月,因资金周转困难,刘先生逾期了10天才还款。

万万没想到就在当晚,他的爱车突然消失了……

贷款买车逾期还款

当事人爱车不翼而飞

2020年6月8日,刘先生经朋友介绍,通过担保公司,向浙江的一家银行贷款10.5万元了一辆汽车。

办理车贷手续时,他注意到,业务员佩戴着银行工作牌。

刘先生说,由于合同比较多,他对这家银行也比较信任,所以没有细看就在合同上签了字,“不过业务员表示要留一条这辆车的备用钥匙,我本来是不想留的,然后她说是浙江那边的银行要留的,我就说,那行吧,毕竟贷款也办了,就差这一步。”

办理完贷款,刘先生也顺利提车。之后的几个月,刘先生都如期还款。到了2020年12月,因为资金周转困难,刘先生逾期了10天才还款。当晚,刘先生就发现他的车不翼而飞了。

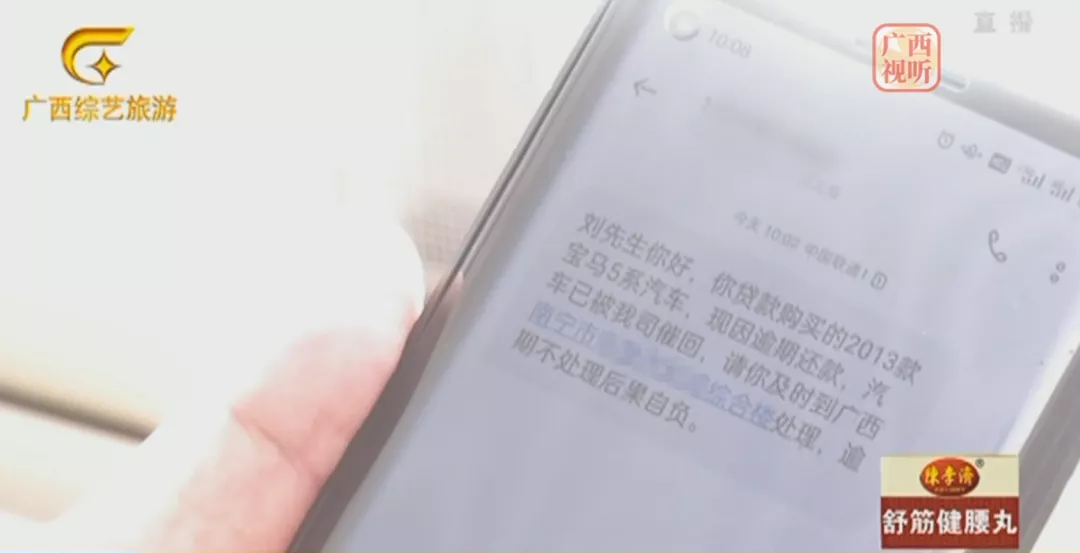

第二天,他收到了广西某汽车服务有限公司发来的短信,这才得知,自己的车被对方偷偷开走了。

“他们就说由于我逾期,公司就把车开走了,还告诉我,按照合同约定,我要交纳贷款总额30%的违约金和1.7万元拖车费(共4.7万元)后,才能领回车辆,如果我不及时处理,公司将会卖车抵债。”

刘先生又急又气,多次沟通无果后,刘先生觉得自己遭到了敲诈勒索,于是向警方报案。

北海警方立案

发现“空白合同”

2021年3月8日,北海警方立案侦查此案。

在梳理案件时,警方发现:

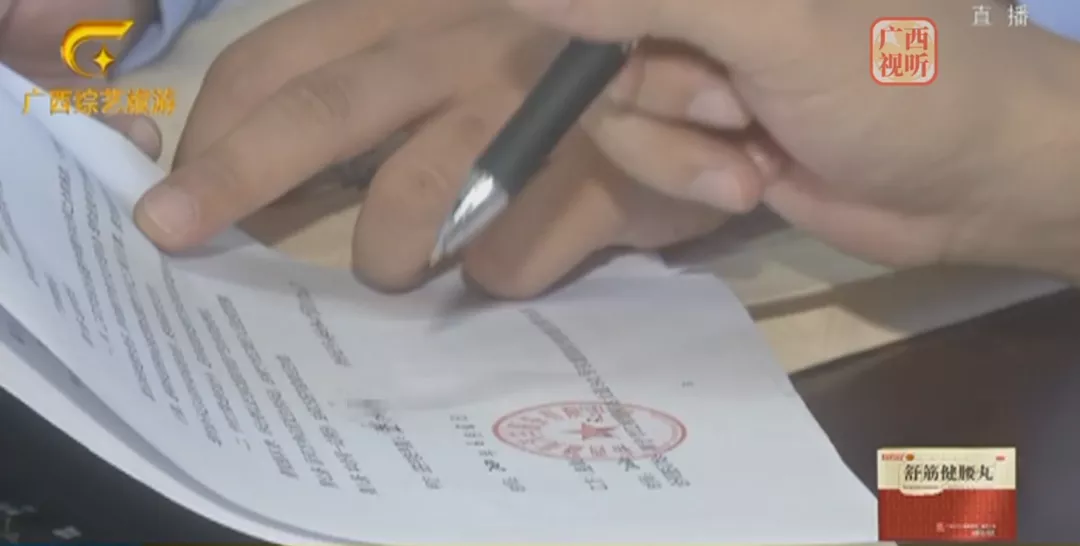

嫌疑人在合同中设置了“陷阱”,与车主签订的是一份空白合同。也就是说,在在签订合同时,嫌疑人要求车主只需在落款的地方签名,其余的地方都留空白,由他们代为填写,故意隐瞒真实的合同条款。

北海市公安局刑侦支队扫黑大队民警黄世强告诉记者,在贷款交易过程中,银行的贷款合同、公司的担保合同、车辆的买卖协议都是空白的,“就是说,他们已经预计,以后车主如果不还钱的话,他们就有权把车卖掉。”

警方通过调查发现,嫌疑人在办理车贷过程中,冒充银行工作人员,以骗取车主的信任,随后利用车主贷款购车心切,嫌合同多、看着麻烦的心态,诱使车主签订包含高额违约金和拖车费的“陷阱”合同。

随后,嫌疑人收走所有的合同,并要求车主上交车辆的一把备用钥匙。一旦车主出现违约,他们就会以违约为由,偷偷将汽车开走,继而对车主进行敲诈,索取高额违约金和拖车费等费用。

据警方透露,高额违约金和拖车费是逾期还款的车主必须要交的,“否则他们就不会把车还给车主,就算多次谈判,结果也不会改变,如果不交这两笔钱,他们就会私下把车处理掉。”

经排查,警方发现,针对这家广西某汽车服务有限公司的报警记录就高达几十起。但嫌疑人以持有“陷阱”合同作为掩护,使当地警方往往只能把类似警情,作为经济纠纷进行调解。

这样,车主就只能吃“哑巴亏”,忍受极大的经济损失。

经过一系列调查取证,3月29日凌晨,专案组同时在湖南、广西南宁、北海等地进行收网抓捕行动,并对涉案的广西某汽车服务有限公司展开搜查,共抓获犯罪嫌疑人黄某等9人,扣押涉案汽车两辆、车钥匙800余个以及假公章、印章机、合同、账本、银行假工作证件、客户资料等一大批涉案物品和材料,冻结资金172万元。

贷款系幌子

“套路”才是真

犯罪团伙落网归案后,警方继续深挖扩线,牵出了背后的犯罪利益链条,逐步揭开了车贷套路贷行业的黑幕。

据警方介绍,广西某汽车服务有限公司的上线是浙江某汽车销售有限公司(也就是帮刘先生办理车贷业务的金融担保公司)。

广西某汽车服务有限公司负责帮浙江某汽车销售公司拉业务,找客源,浙江某汽车销售有限公司作为担保方,与银行交涉,让银行发放贷款。

像拖车、敲诈勒索车主等贷后事宜,都是浙江某汽车销售有限公司派人操作,或者委托第三方公司广西某汽车服务有限公司负责。

一般来说,银行的3年车贷利率为8%,而担保方浙江某汽车销售有限公司放出的利率为12%-13%,然后,到广西某汽车服务有限公司放出的利率为15%-16%,而公司服务员放出的利率为17%-20%,再到车行最后到达车主时,贷款利率超过了24%。

担保方、服务公司、车行这几家公司就是通过层层提高贷款利率,掠取利息差额,虚高客户的贷款金额来获取利益。

通俗一点说,如果刘先生直接从银行贷款,那么需要贷款的金额大概是8万多,但由于此次通过担保方、服务公司等向银行贷款,因此,刘先生最终从银行贷款的金额达到10.5万元。

“相当于担保公司、销售公司等都是靠吃这个利息回扣获利的,多贷出来的两万多元就相当于车主从银行贷款出来还给这些公司的。”

警方在侦查中也发现,浙江某汽车销售有限公司钦州分公司也涉案其中,犯罪手段如出一辙,甚至更为恶劣。

“他们除了索要违约金、拖车费外,该公司还要求受害人一次性结清剩余贷款,同时向受害人设置高障碍,使受害人无力支付,从而变卖汽车来获取更多利益。”

经调查,涉案车主高达800余人,遍布全国各地。

在公安部、自治区公安厅以及北海市公安局的直接指挥下,专案组对案件进行深挖彻查,进一步扩大战果,辗转广西南宁、钦州、柳州、浙江温州、杭州、江苏徐州、云南等多地展开集中收网行动。

经过7个月的艰苦追查,目前,警方共捣毁该犯罪产业链的4个涉黑恶犯罪集团,抓获犯罪嫌疑人46人,逮捕41人,追回涉案车辆30余辆,破获敲诈勒索案、诈骗案、寻衅滋事案、伪造公章案、掩饰隐瞒犯罪所得案等各类刑事案件100多起。

据了解,这是广西公安机关侦破的首例“车贷套路贷”案件,为广西打击新型涉黑恶“车贷套路贷”类案件提供了新的思路。

警方提醒

贷款买车尽量通过正规渠道或直接与银行对接,如果向担保公司、金融公司贷款,那么在签订合同时,一定要看清楚合同中的每个条款,切勿因为贷款心切就按对方要求签字,避免权益受损。

你是否遇过类似陷阱?

如有请及时与警方联系,

避免更大的损失发生。

来源:法治最前线栏目温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"贷款的车子不还款,会怎样处理":http://www.guoyinggangguan.com/dkzs/14490.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码