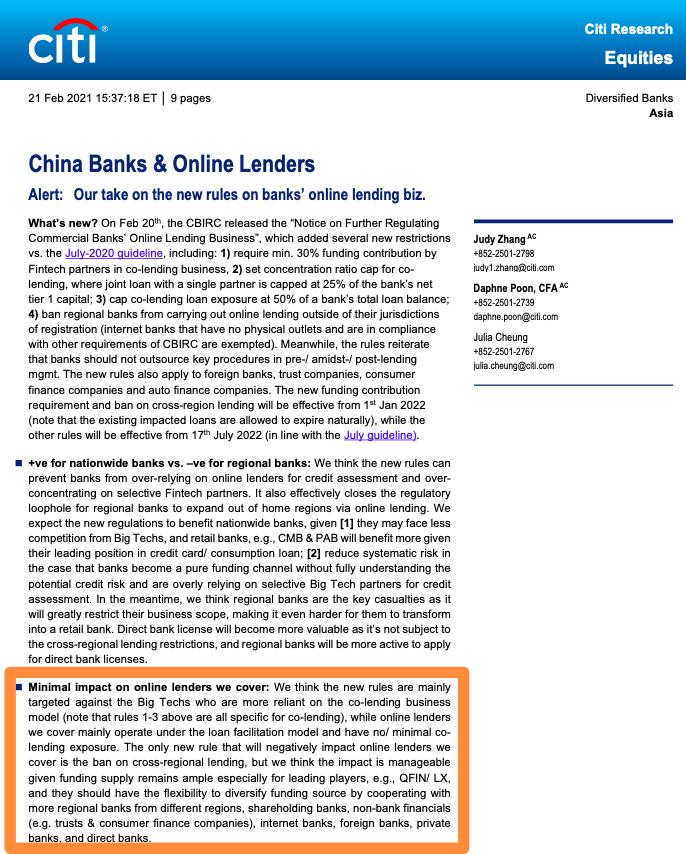

作者 | 王月

来源 | 镭射财经(leishecaijing)

窗口指导的最后期限将至,消费金融公司按照最严标准压降定价上限。

“降!争取提前把定价全面控制在24%以内。”开年以来,消费金融行业的利率压降行动节奏加快,这主要源于监管窗口指导和资方对资产端的要求。

去年年中,甚至更早之前,部分地区的监管部门要求辖区内银行、消费金融公司将个贷利率控制在24%以内。此外,监管还设定了整改过渡期,要求金融机构在2022年6月底前清理超标的存量贷款。

「镭射财经」了解到,持牌消费金融公司从2020年开始就已压降利率上限,即从36%降至24%,民间借贷利率新规出台后,消费金融公司利率下行速度加快。目前,消费金融公司的全部新增贷款利率均控制在24%以内。

年初至今,不少消费金融公司公布最新利率调整情况,即使是部分客群下沉明显的机构,也下调了定价上限。相比消费金融公司,助贷平台由于收费环节较多,成本涉及多端,降价压力较大,但头部助贷平台也忍痛降价。

从36%到24%,从24%到4倍LPR,定价下行趋势开启,消费金融市场内卷加剧。

最新利率调整

窗口指导一年后,消费金融公司的利率究竟如何了?

目前,中邮消费金融、北银消费金融、中银消费金融、捷信消费金融、尚诚消费金融、金美信消费金融等消费金融公司披露了最新的定价和收费项目公告,其中贷款利率上限均降至24%,甚至部分产品利率上限控制在15%以内。

根据中邮消费金融有限公司自营贷款业务定价及收费项目公告(2022年版),中邮消费金融旗下的现金贷产品邮你贷最高定价23.76%。其中循环额度类产品年利率区间为10.8%-23.76%,一次性额度产品年利率14.04%-23.76%。

相比现金贷,中邮消费金融场景分期产品利率更低。邮你购年利率为12.6%-14.4%。商户贴息模式下,利率为12.6%;客户付息模式,利率14.4%。2021年,邮你购年化利率上限为25.36%,明显高于现行水平。

近期,北银消费金融更新息费定价标准,从2022年4月1日起执行。北银消费金融采用两种定价方式,分别为按利率计算和按分期手续费计算,前者年化利率8.75%-24%,后者折算年化利率最高为23.7%。

中银消费金融在利息收费方面,年化利率为9.125%-23.9%;消费分期手续费的年化利率为12%-24%。尚诚消费金融三月份更新服务内容及价格公告,提到利息年化为5.4%-24%

金美信消费金融今年公布的利率及收费标准显示,贷款年化利率为4.88%-24%。捷信消费金融在3月份也更新了消费贷和商品贷利率表,消费贷利率为23.76%,乐易购商品贷利率为23.04%。

兴业消费金融旗下的家庭消费贷年利率为12%-22.8%,兴才计划年利率5.4%-11.76%,立业计划年利率7.5%-18%。陕西长银消费金融旗下的现金贷畅享贷年化14%-23.88%,畅开花年化18%-24%。

平安消费金融的现金贷和消费分期年化利率在14%-24%之间;湖北消费金融旗下循环贷年化利率8%-20%,菁英贷年化利率14%-20%,乡村消费贷9%-18%,乐居贷16.8%-20%。

此外,马上消费金融、中原消费金融、杭银消费金融等消费金融公司新增贷款利率的上限也降至24%以内。不过,「镭射财经」也注意到部分机构仅发布贷款利率公示公告,里面并未提及具体的定价范围。

消费金融公司所展示的利率多为单利,即便如此,相比此前36%的利率上限,如今消费金融公司的盈利空间收窄。利率之外,大部分消费金融公司还提及提前还款收费政策,一般收取提前还款本金的0%-3%。

有持牌消费金融从业者透露,接下来消费金融市场会越来越内卷,大家受定价空间收窄影响,都想抢优质客群,以降低风险成本。“但这样一来,消金公司的盈利性就会被拉下来,各家只能通过价格补贴和优化体验,获取更多用户。”

降成本压力上升

消费金融市场定价上限下压,冲击的不止是消费金融公司,还包括助贷平台。

消费金融公司相比助贷平台,利率调整得更早,直营业务涉及收费环节少,且率先经历了压力测试,目前所面临的降利率压力较助贷平台低。对比助贷机构与持牌消费金融公司的定价实况可以发现,助贷平台的24%以内资产覆盖率远不及消费金融公司。

头部助贷平台,火力全开降利率。360数科CEO吴海生透露,2021 年底,360数科平台上的贷款平均利率已经低于24%;在2021年四季度末,360数科超过 70% 的客户的价格低于24%。

乐信CFO孙锐也谈到,2021年第四季度,乐信已经有约 59%的贷款定价在24%以内,高于第三季度的 43%。乐信原本计划在 12 个月内将年利率逐步降低至 24%以内,但经过计划中期的评估,乐信有望在 2022 年 6 月之前实现目标。

定价上限一旦被压缩,高利覆盖风险、催收覆盖不良的做法难以走通。消费金融企业不得不通过客群上移的办法,实现价降质升。但仅靠降低风险成本,难以在定价空间受限的情况下,弥补获客、资金等成本造成的盈利缺口。

从消费金融业务本质来看,除了客群上移,降低定价冲击的主要应对手段包括以量抵价、负债优势、以及科技的降本增效。

目前,消费金融公司业务主要盈利模式仍为利息收入。消费金融产品的定价结构一般会包含资金成本、系统技术成本、坏账成本、获客成本、数据风控成本以及人工成本。

其中,坏账成本由客群上移优化,资金成本由负债优势平衡,系统、风控、人工成本由金融科技工具解决,获客成本由规模化获客、提升复贷率来消化。

拆解头部消费金融公司招联、兴业、马上、中邮,及头部助贷平台360数科、乐信、信也科技的业务现状和业绩数据,可以看到它们之所以能在定价压缩的情况下仍获得不错的盈利水平,主要因为它们或长于科技提升业务效率,或善于场景获客实现以量抵价,或融资便利负债成本占优。

对于那些在降成本上吃力的平台而言,短期仍维持最后的疯狂,放上限为36%的贷款,通过高额服务费变相增加借款人融资成本,如维信金科;长期则盈利空间受限,难以具备业务可持续性。

业内人士称,当前大部分助贷平台的业务模式的收支平衡点集中在定价15%到20%之间,风控、客群、场景较差的平台收支平衡点会更高。可见,综合息费上限压至24%,会让不少助贷平台一时半会吃不消。有资金方称,24%以内的助贷资产已经不容易找了。

在诸多因素中,负债成本优势直接决定利润水平。从本质上讲,消费金融公司从事的是资金批发生意,由于自身不能吸收存款,获得借款的能力成为决定盈利能力的关键因素。换句话讲,资金成本的差异也是造成消费金融公司业绩差异的重要因素之一。

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"捷信、中邮、中银、北银、尚诚、金美信更新利率,行业大限将至":http://www.guoyinggangguan.com/dkpt/5826.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码