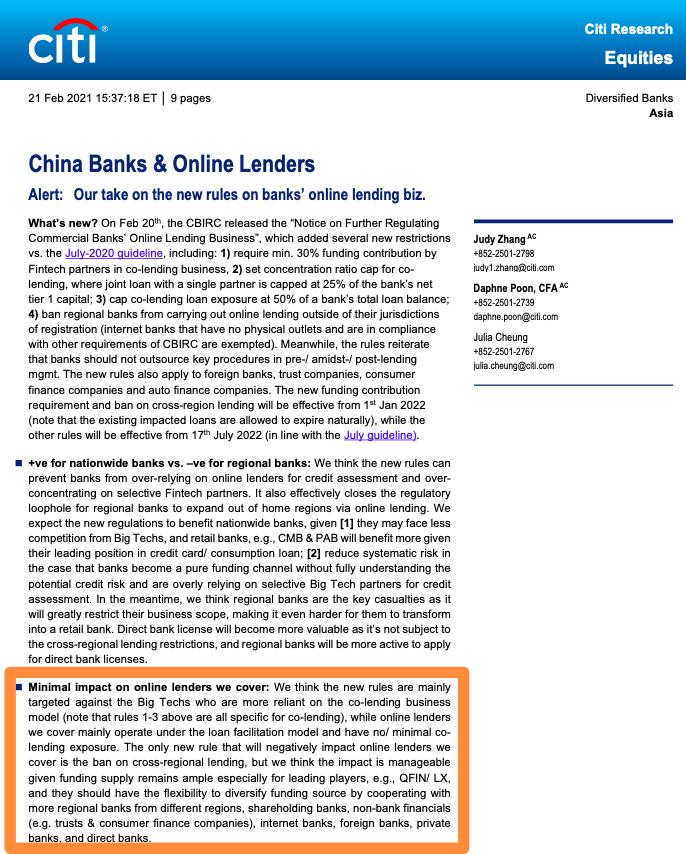

华夏时报(www.chinatimes.net.cn)记者 傅碧霄 北京报道

5月10日,国家互联网信息办公室发布《关于腾讯手机管家等84款App违法违规收集使用个人信息情况的通报》。被通报的APP中,有36个安全管理类App,和48个网络借贷类App,涉及的问题主要有违反必要原则收集与其提供服务无关的个人信息等。

违规收集个人信息

被通报的网络借贷类App违规的问题主要集中于,违反必要原则和《常见类型移动互联网应用程序必要个人信息范围规定》,收集与其提供的服务无关的个人信息,以及未经用户同意收集使用个人信息。

鑫涌算力信息科技(上海)有限公司运营的借点钱贷款、徐州市润成德网络科技有限公司运营的花借等App违规问题较多。

还有一些消费金融公司、小贷公司的APP也因违规收集使用个人信息被通报。

如中原消费金融、广州数融互联网小额贷款有限公司运营的榕树贷款-现金借款借钱App,重庆市分众小额贷款有限公司运营的还呗和还享花、深圳市中安信业小额贷款有限公司的中安信业等App。

全部被通报网络借贷类App如下所示:

值得注意的是,本次通报中有多款App所属公司为关联企业。

微融在线App涉及未经用户同意收集使用个人信息;违反必要原则,收集与其提供的服务无关的个人信息等问题,容易借款、微贷钱包、微借贷3款App涉及未经用户同意收集使用个人信息等问题。

而微融在线和微贷钱包背后的公司为全旗(海南)征信服务有限公司,容易借款背后的公司为上海全旗金融信息服务有限公司,微借贷背后的公司为上海全旗网络信息技术有限公司。

天眼查显示,全旗(海南)征信服务有限公司,是上海全旗网络信息技术有限公司的全资子公司。全旗征信的经营范围包括,企业及个人信用的征集、评定、评估服务,信用信息服务等。

上海全旗网络信息技术有限公司的法人代表徐佳明与上海全旗金融信息服务有限公司均参股了嘉兴方达资产管理合伙企业(有限合伙)。嘉兴方达资产管理合伙企业(有限合伙)的大股东为何晖,持股88%,上海全旗网络的疑似实际控制人也是何晖。

据微贷钱包官网介绍,该产品是一款贷款搜索工具,与上千家借款平台有合作,满足白领、蓝领、自由职业者和小企业主的贷款需求。

记者登录微借贷APP发现,使用该软件时,部分功能需要开启定位、电话、存储等权限。

如果选择禁止访问地理位置,微借贷APP会提示:“系统需要访问物理位置,请同意相关权限。”

违反必要原则,收集与其提供的服务无关的个人信息,是不少网贷App都存在的问题,小赢卡贷贷款借钱App也因此被通报。

小赢卡贷贷款借钱的运营方为深圳市赢众通金融信息服务有限责任公司,该公司是深圳市小赢科技有限责任公司的全资子公司。2018年9月,小赢科技在美国纽约证券交易所挂牌上市,股票代码XYF。2016年12月小赢卡贷正式上线,此外,小赢科技旗下还有小赢理财等众多品牌。

记者登录小赢卡贷贷款App发现,其首页显示,为保证正常使用小赢卡贷相关服务需要申请 开启定位、相机、通讯录、电话、文件存储权限,如不开通这些权限,将无法正常使用该APP,另外,当用户不需要使用小赢服务时,可在系统中关闭授权。

小赢卡贷贷款App提供贷款、分期商城等服务,合作银行有兰州银行、锡商银行。

无独有偶,重庆甜瓜科技有限公司旗下的比融App也涉及违反必要原则,收集与其提供的服务无关的个人信息等。

记者发现比融App也显示,需要获取位置权限,其产品有同程借钱和招联金融两款。

此外,还有少数几款App涉及未公开收集使用规则;未按法律规定提供删除或更正个人信息功能;未明示收集使用个人信息的目的、方式和范围等问题,如重庆纵情向前科技有限公司的贷款侠-借钱贷款、重庆后汉科技有限公司的借钱用、重庆战国科技有限公司的速易贷借款、杭州赞分期商务信息咨询服务有限公司的赞分期等App。

监管频频整顿问题App

关于哪些信息是网贷App可以收集的必要信息,最近出台的文件有明确规定。

今年3月22日,国家网信办、工信部、公安部、市场监管总局四部门联合发布《常见类型移动互联网应用程序必要个人信息范围规定》,该规定自5月1日起施行。《规定》明确了39类常见类型移动应用程序必要个人信息范围,要求其运营者不得因用户不同意提供非必要个人信息,而拒绝用户使用App基本功能服务。

《规定》中涉及的金融理财类App包括4类,主要包括网络借贷类、网络支付类、投资理财类和手机银行类。

具体来看,网络借贷类App基本功能服务为“通过互联网平台实现的用于消费、日常生产经营周转等的个人申贷服务”,必要个人信息包括注册用户移动电话号码;借款人姓名、证件类型和号码、证件有效期限、银行卡号码。

网络支付类App基本功能服务为“网络支付、提现、转账等功能”,必要个人信息包括注册用户移动电话号码;注册用户姓名、证件类型和号码、证件有效期限、银行卡号码。

投资理财类App基本功能服务为“股票、期货、基金、债券等相关投资理财服务”,必要个人信息包括注册用户移动电话号码;投资理财用户姓名、证件类型和号码、证件有效期限、证件影印件;投资理财用户资金账户、银行卡号码或支付账号。

手机银行类App基本功能服务为“通过手机等移动智能终端设备进行银行账户管理、信息查询、转账汇款等服务”,必要个人信息包括注册用户移动电话号码;用户姓名、证件类型和号码、证件有效期限、证件影印件、银行卡号码、银行预留移动电话号码;转账时需提供收款人姓名、银行卡号码、开户银行信息。

今年“315”之前,广东省通信管理局就通报了一批存在侵害用户权益和安全隐患问题的App,其中包括多个金融类APP。“315”晚会上,个人信息安全问题成为被曝光的重灾区,如摄像头随意抓取人脸数据、个人简历泄露、手机官家等软件大量获取用户信息等等。另外,工信部还通报了一批侵犯用户权益的APP,其中不乏金融类APP。

而此次,国家互联网信息办公室要求针对检测发现的问题,相关App运营者应当于本通报发布之日起15个工作日内完成整改,并将整改情况上报,逾期未完成整改的将依法予以处置。

责任编辑:孟俊莲 主编:冉学东

温馨提示:注:内容来源均采集于互联网,不要轻信任何,后果自负,本站不承担任何责任。若本站收录的信息无意侵犯了贵司版权,请给我们来信(j7hr0a@163.com),我们会及时处理和回复。

原文地址"48个网络借贷App被通报,违规收集用户信息为何屡禁不止?":http://www.guoyinggangguan.com/dkpt/213.html。

微信扫描二维码关注官方微信

▲长按图片识别二维码